工作赚钱后,有些人可能会“能花则花”,用“买买买”来犒劳辛苦的自己;而有些人则“能省则省”,把钱都存起来,不舍得多花。

两种方法各有好坏,但一个健康的理财方式,应该在开销和储蓄之间达到平衡,并且还要让“钱生钱”,这样才能让财富有效积累。

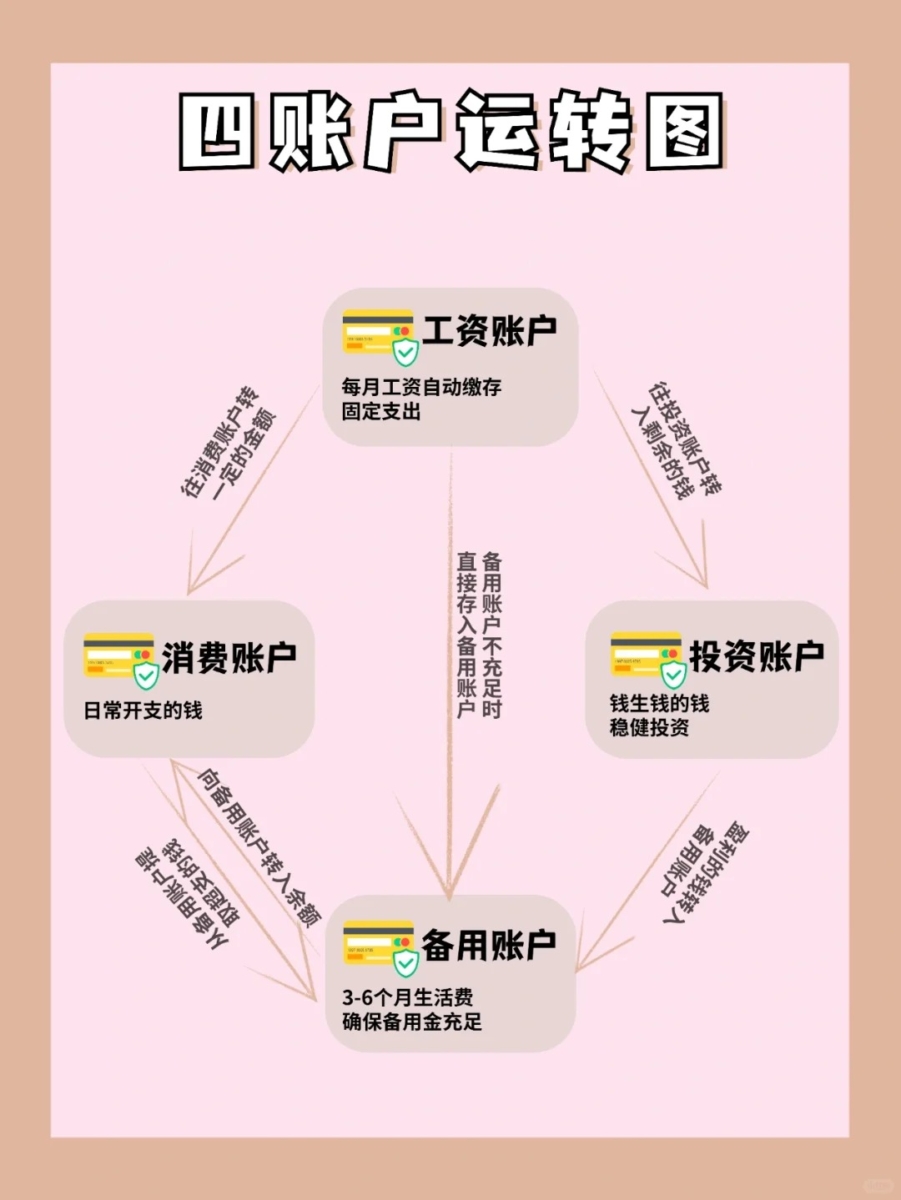

今天和大家分享如何用 4 个账户妥善安排你的钱,让你告别月光族,成为理财小达人,早日实现财富自由!🤑

『四账户理财法』

为什么要用四个账户呢?因为把钱都集中在一个账户,很难划分每笔钱的用途,更加无法统计收支。再加上,看到账户里有多余的钱的时候,容易促使人冲动消费,因此把钱分开才有利于我们存钱~

1、工资账户

工资账户作为我们的收入账户,让我们可以把每个月的收入都集中在这张卡上。对于上班族而言,这就是一张“工资卡”,而自由职业者也可以通过这个账户清晰低知道这个月进账了多少钱。

2、消费账户

这个账户作为我们日常消费的主要账户,用来支付日常开销,如房租、水电、餐食等。另外,购物、娱乐、旅行等消费也全部包含在内。每个月我们把需要的那部分从工资账户转到这个账户来,确保自己的消费不会超过这个账户所拥有的金额。

3、备用账户

备用账户是用来应对意外的。万一有事情发生的时候,有一笔钱能让自己度过难关,想想都会觉得很安心~ 一般而言,我们需要按照每个月生活费的标准,准备 3-6 个月的生活费来作为备用金,好让我们可以随时应对突发状况,不至于到处和别人借钱。

4、投资账户

投资账户就是属于“钱生钱”的地方了~ 这一部分的钱可以用来投资一些稳健的理财产品,比如定期存款、储蓄保险等,虽然收益小,但至少保本。或者也可以从中拨出一部分来进行更高收益的投资,但一定要确保量力而行,做好功课才去投。

将收入进行合理的分配,把钱分散在不同的篮子里,确保有一部分保本的钱,一部分“生钱”的钱,财富就会慢慢累积起来啦~